Le Budget

Le Budget communal

Le budget d’une commune est un acte de prévision et d’autorisation des recettes et des dépenses.

Le vote du budget communal est un acte majeur dans la vie politique de la commune.

Le budget est voté par le conseil municipal. Il est adopté sous la forme d’une délibération, qui matérialise l’approbation du conseil municipal.

En France, le premier budget voté dans l’année est appelé budget primitif. Celui-ci porte sur l’entièreté d’un exercice budgétaire, c’est-à-dire un an. Il s’agit donc d’un budget prévisionnel, qui nécessite souvent d’être adapté en cours d’année. Le conseil municipal vote alors un budget supplémentaire ou des décisions modificatives.

Le budget primitif doit être voté chaque année entre le 1er janvier et le 15 avril.

A quoi sert le budget d’une commune ?

On peut comprendre le budget d’une commune comme un acte à la fois juridique et politique.

Juridique, car il est l’acte par lequel le conseil municipal autorise le maire à engager une dépense. C’est l’outil fondamental de la gestion d’une commune : aucune dépense ne peut être faite si elle n’est pas inscrite dans le budget. C’est également l’acte de prévision des dépenses et des recettes sur un an. Il participe donc au pilotage des finances locales.

Le budget est donc aussi un acte politique et démocratique. Il indique les orientations financières et les priorités de la politique municipale, proposées par le maire et votées par le conseil.

De quels éléments se compose le budget d’une commune ?

Le budget d’une commune se compose d’un budget principal et d’un ou plusieurs budgets annexes. Les budgets annexes rassemblent les recettes et les dépenses liées à certains services spécialisés. Ils concernent par exemple le traitement de l’eau. Toutes les autres recettes et dépenses sont indiquées dans le budget principal.

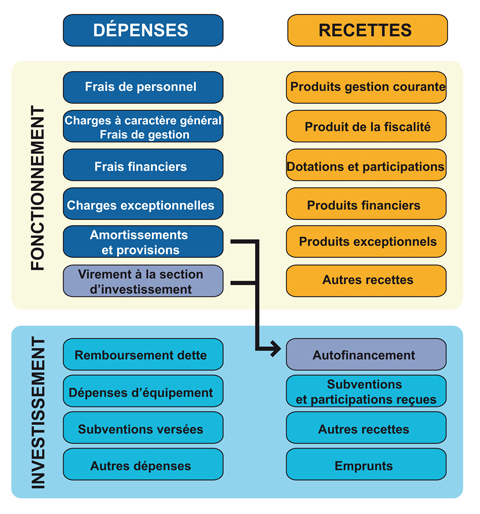

Chacun de ces budgets est lui-même composé d’un budget (ou section) de fonctionnement et d’un budget d’investissement :

- La section de fonctionnement correspond aux recettes courantes. Il s’agit notamment du produit des impôts locaux et des dotations de l’Etat, par exemple la dotation globale de fonctionnement (DGF). S’y ajoutent le produit des services publics et du domaine communal. Cette section sert aux dépenses habituelles et nécessaires au fonctionnement de la commune. Il s’agit par exemple de la rémunération des employés municipaux, de l’achat de services, du paiement des intérêts de la dette, etc.

- La section d’investissement est financée par des dotations et subventions de l’Etat ou d’autres organismes publics. Elle est aussi alimentée par les recettes non utilisées de la section de fonctionnement, lorsqu’il y en a, et éventuellement un emprunt. Cette section sert aux dépenses enrichissant le patrimoine de la commune. Cela correspond notamment aux investissements dans les équipements. Une partie des dépenses de cette section peut être attribuée sous la forme d’un budget participatif. Le remboursement du capital de la dette est également comptabilisé dans la section d’investissement.

Chaque section doit être à l’équilibre, c’est-à-dire que les dépenses sont égales aux recettes. Il en est de même pour le budget dans son ensemble.

Qui prépare le budget de la commune ?

Le maire est responsable de la préparation du budget de sa commune.

Pour élaborer le budget, il est aidé par les services municipaux. Avec les services financiers, il définit un cadre qui indique les conditions et les contraintes financières. Il délimite également les contours du budget. Cette étape s’appuie sur les informations transmises par la Direction générale des collectivités locales (DGCL) du ministère de l’Intérieur et la Direction générale des finances publiques (DGFiP). Il s’agit notamment du montant des dotations versées par l’Etat et de la base d’imposition de certaines taxes, votées par l’Assemblée nationale en loi de finances initiale (LFI). La commune dispose également des conseils des « comptables publics » de la DGFiP.

Par la suite, les services dépensiers de la commune font des propositions budgétaires. Celles-ci sont négociées et le maire décide de l’arbitrage final. A partir de ces décisions, les services financiers préparent les documents budgétaires.

La Commission des finances bien-sûr est consultée en amont du vote.

Comment les budgets des communes sont-ils adoptés ?

Le processus d’adoption du budget municipal suit plusieurs étapes obligatoires :

1. La présentation du Rapport d’orientation budgétaire (ROB)

Ce rapport est communiqué aux élus municipaux et au préfet. Il présente les prévisions d’évolutions des recettes et des dépenses ; les engagements pluriannuels ; la structure et la gestion de la dette. Dans les communes de plus de 10 000 habitants, des informations sur les effectifs municipaux sont également présentées.

2. Le Débat d’orientation budgétaire (DOB)

Il a lieu au conseil municipal. Il permet aux élus municipaux de discuter les priorités et les évolutions de la situation financière de la collectivité. Il est obligatoire dans les communes de plus de 3500 habitants. Il doit avoir lieu dans les 2 mois précédant le vote du budget.

3. Le vote du budget primitif

Le conseil municipal approuve la section de fonctionnement, puis celle d’investissement. Au sein de chaque section, les dépenses sont votées par chapitres, selon leur nature ou leur fonction. Le budget primitif doit être voté avant le 15 avril. Il est ensuite transmis au préfet, qui exerce un contrôle de légalité.

4. L’adoption du compte de gestion et du compte administratif (CA).

Ces deux documents retracent l’ensemble des opérations de dépenses et de recettes réalisées au cours de l’exercice écoulé. Le compte de gestion est établi par un comptable public. Le CA est réalisé par l’ordonnateur, c’est-à-dire le maire. Ces deux documents doivent concorder et être adoptés au plus tard le 30 juin.